来源:格隆汇

近期,超颖电子电路股份有限公司(以下简称“超颖电子”)递交了首次公开发行股票并在主板上市招股说明书申报稿,拟冲刺沪主板,保荐人为民生证券。

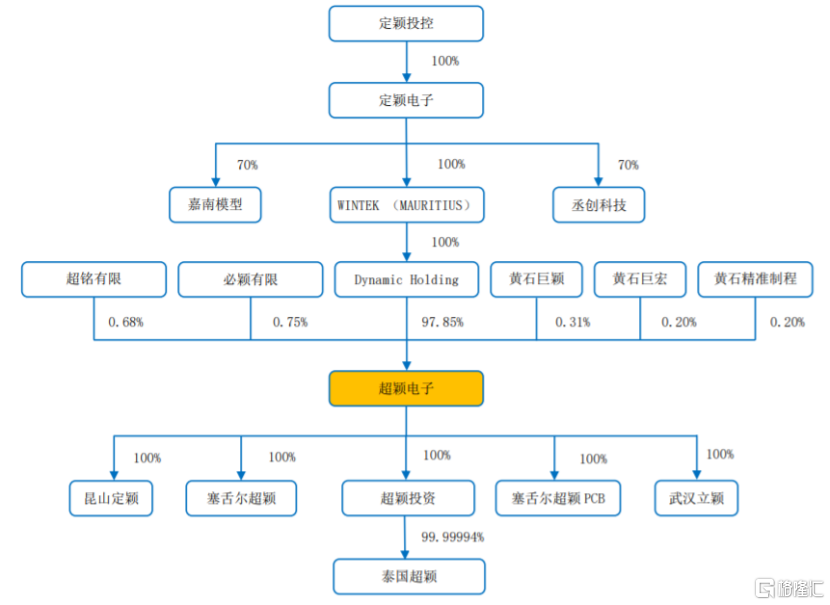

超颖电子的主营业务是印制电路板的研发、生产和销售。招股书显示,截至报告期期末,Dynamic Holding持有公司97.85%的股权,为公司直接控股股东;而Dynamic Holding系WINTEK(MAURITIUS)全资子公司,WINTEK(MAURITIUS)系定颖电子全资子公司,定颖电子系定颖投控全资子公司,因此公司的间接控股股东为中国台湾上市公司定颖投控。

发行前股权结构图,图片来源:招股书

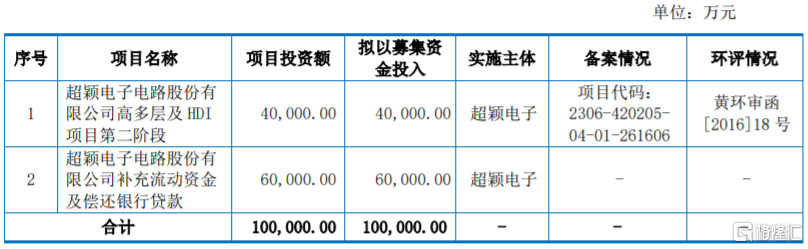

发行前股权结构图,图片来源:招股书本次申请上市,超颖电子拟募集资金10亿元,用于超颖电子电路股份有限公司高多层及HDI项目第二阶段、超颖电子电路股份有限公司补充流动资金及偿还银行贷款。

募资使用情况,图片来源:招股书

募资使用情况,图片来源:招股书1

超8成收入来自外销

超颖电子的主营业务是印制电路板的研发、生产和销售。公司产品涵盖双面板至二十六层板、HDI板、厚铜板、金属基板、高频高速板等,广泛应用于汽车电子、显示、储存、消费电子、通信等领域。超颖电子以汽车电子PCB为主,是国内少数具备多阶HDI及任意层互连HDI汽车电子板量产能力的公司之一。

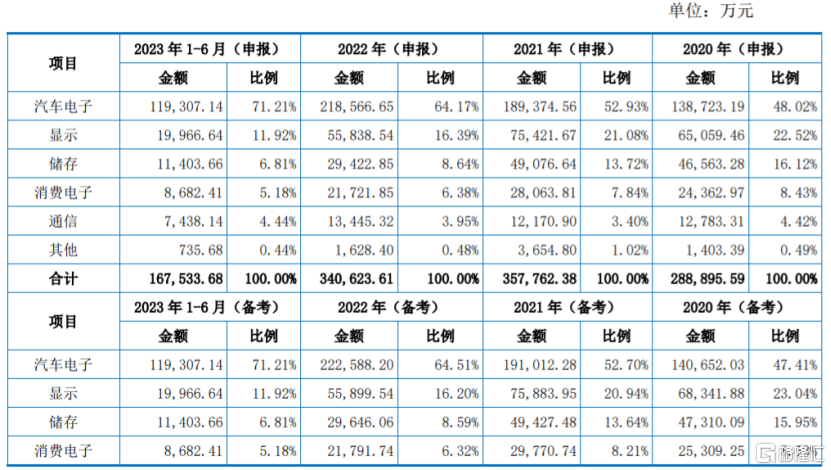

具体来看,报告期内,超颖电子的主营业务收入为印制电路板的销售收入。公司产品应用于汽车电子领域的占比(申报)从2020年的48.02%提升至2023年1-6月的71.21%,占比较大。

公司主营业务收入按产品应用领域的分类情况,图片来源:招股书

公司主营业务收入按产品应用领域的分类情况,图片来源:招股书报告期各期,超颖电子向前五大客户的销售收入占主营业务收入的比例(备考)分别为48.20%、43.63%、49.22%、51.97%,客户相对集中。超颖电子的主要客户包括大陆汽车、捷普电子、法雷奥、京东方、LG集团等,未来如果主要客户减少对公司产品的采购,可能会影响公司的经营业绩。

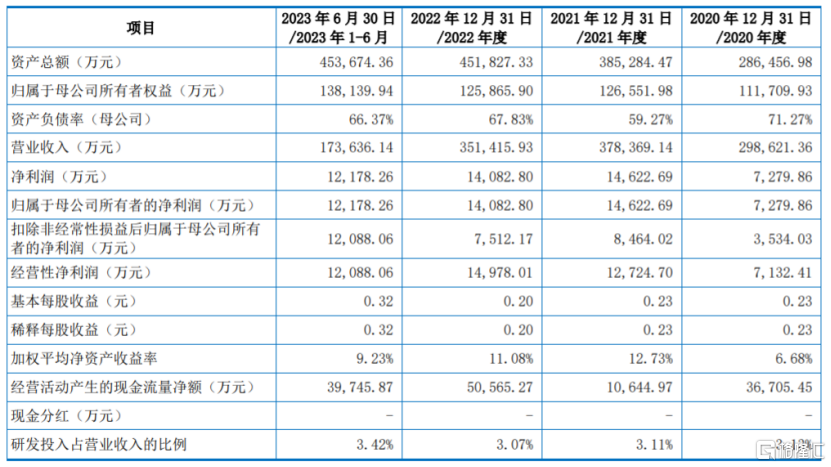

招股书显示,2020年至2023年上半年,超颖电子的营业收入分别约29.86亿元、37.84亿元、35.14亿元、17.36亿元,对应的净利润分别约0.73亿元、1.46亿元、1.41亿元、1.22亿元。

主要财务数据及财务指标,图片来源:招股书

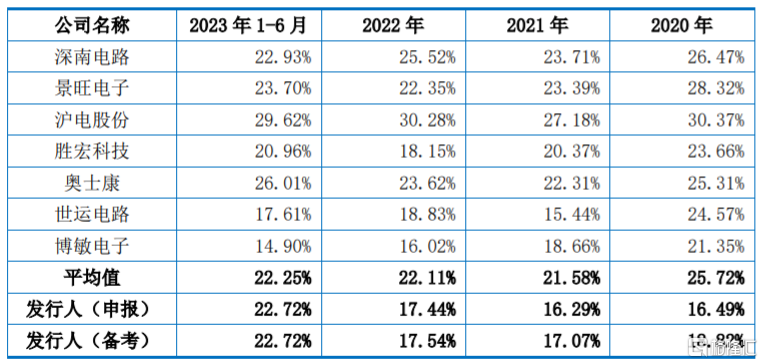

主要财务数据及财务指标,图片来源:招股书报告期内,超颖电子的综合毛利率(备考)分别为18.82%、17.07%、17.54%、22.72%,呈现先降后升的趋势,与同行业可比公司均值变化趋势保持一致。

公司与同行业可比公司的综合毛利率对比,图片来源:招股书

公司与同行业可比公司的综合毛利率对比,图片来源:招股书超颖电子存在贸易摩擦风险,报告期各期,超颖电子的外销收入占当期主营业务收入的比重在80%以上,占比较高。未来如果公司产品出口地对中国大陆PCB产品采取限制政策、提高关税或采取其他贸易保护措施,可能会影响公司的外销收入和生产经营。

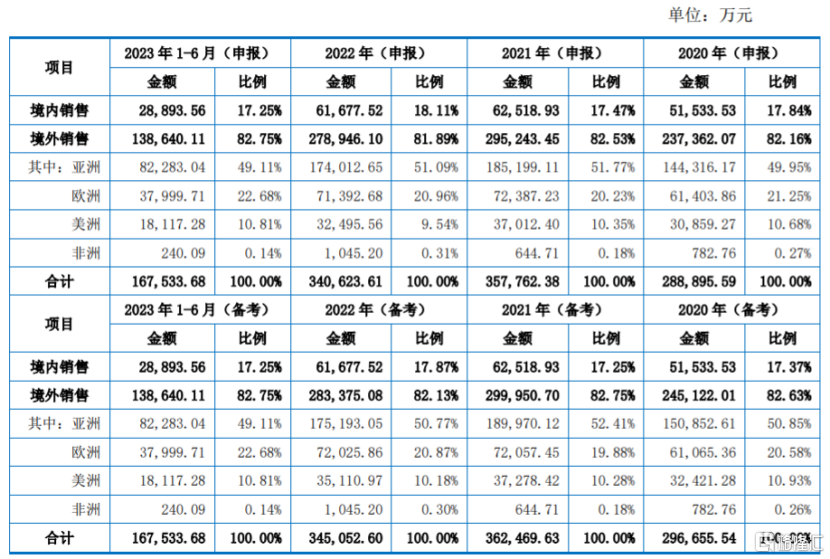

公司主营业务收入按区域分类统计情况,图片来源:招股书

公司主营业务收入按区域分类统计情况,图片来源:招股书由于公司外销产品主要以美元计价,还面临着汇率波动的风险。报告期,超颖电子的汇兑损失分别为3163.23万元、1777.21万元、-4057.50万元、-2232.62万元,未来如果汇率发生大幅波动,可能会影响公司的汇兑损益和经营业绩。

2

研发费用率低于同行

随着PCB行业竞争逐渐激烈以及行业的发展,技术能力成为企业能否在长期的竞争中取得优势的重要因素,产品的技术含量不仅是下游客户选择供应商的重要标准,还会影响企业的盈利能力。未来如果超颖电子不能紧跟PCB市场发展方向,可能会影响公司产品的竞争力。

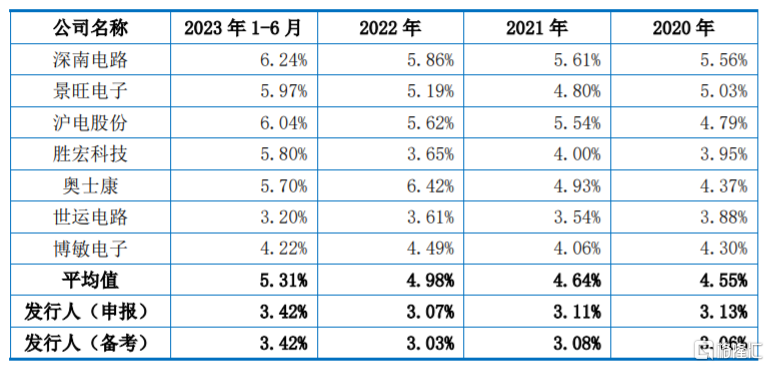

报告期各期,超颖电子的研发费用分别约0.94亿元、1.18亿元、1.08亿元、0.59亿元,研发费用率(备考)分别为3.06%、3.08%、3.03%、3.42%,低于同行业可比公司平均水平。

公司研发费用占营业收入比例与同行业可比公司比较分析,图片来源:招股书

公司研发费用占营业收入比例与同行业可比公司比较分析,图片来源:招股书超颖电子存在应收账款余额较大风险。报告期各期末,公司应收账款账面余额分别约8.18亿元、9.88亿元、9.78亿元、8.95亿元,占当期营业收入比重分别为 27.41%、 26.11%、27.82%、25.78%。本次发行后,随着产线的增加,以及生产规模的扩大,公司面临着应收账款余额进一步增加的风险。

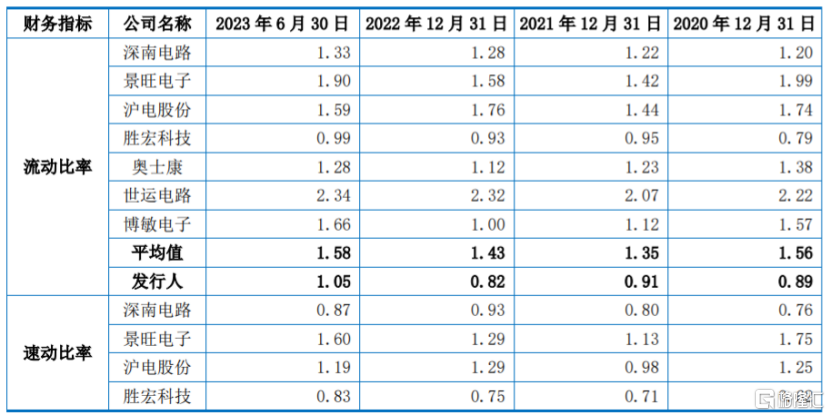

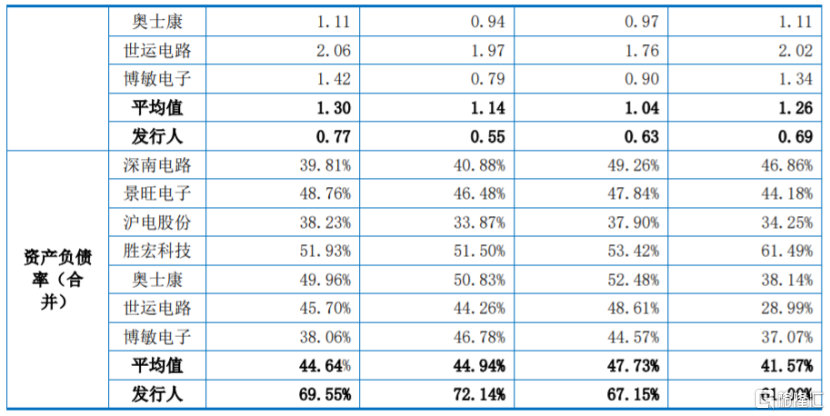

报告期各期末,超颖电子的资产负债率(合并)分别为61%、67.15%、72.14%、69.55%,高于同行业可比公司平均水平,同时公司的流动比率和速动比率低于同行业可比公司平均水平,短期偿债能力有待提升。

公司与同行业可比公司流动比率、速动比率和资产负债率对比,图片来源:招股书

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

公司与同行业可比公司流动比率、速动比率和资产负债率对比,图片来源:招股书

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP